01

Eux : déclaration annuelle

JD2M, decla.amaris et LMNP.AI tiennent votre comptabilité et télédéclarent vos résultats. Abonnement ~300 €/an. Ils font ce qu'un expert-comptable LMNP ferait.

La fiscalité LMNP a changé : les amortissements que vous avez déduits peuvent augmenter l'impôt à payer lors de la revente. Faut-il vendre maintenant ou attendre ? Pour 24,90 €, QuartierScore compare les scénarios (vendre, garder, rénover) et chiffre l'impact sur votre bien.

24,90 €·PDF 9 pages en moins de 90 s·aucune donnée fiscale conservée

— Exemple : LMNP acheté 250 000 € en 2015, valeur 2026 = 340 000 €

Plus-value 90 000 € · IR 19 % + PS 17,2 % (plus-value immobilière hors hausse CSG LFSS 2026) · abattement détention 10 ans

Plus-value 156 000 € · amortissement réintégré 66 000 €

Surcoût LdF 2025 : 19 200 € sur ce profil.

Calcul illustratif — votre PDF utilise vos valeurs réelles.

À noter : les prélèvements sociaux sur la plus-value immobilière restent à 17,2 %. Pour les recettes locatives meublées (BIC), la LFSS 2026 (loi n° 2025-1403 du 30.12.2025) a relevé la CSG depuis le 1ᵉʳ janvier 2026, portant les prélèvements sociaux à 18,6 %. Votre comptable confirme votre situation personnelle.

En clair

art. 84 LdF 2025, CGI art. 150 VB III.

— 4 simulations par TMI incluses

Le rapport simule l'impact pour les 4 TMI standards (11 %, 30 %, 41 %, 45 %) avec mise en évidence de la vôtre. Aucune donnée fiscale n'est conservée.

11 %

< 28 798 €

30 %

28 798 — 82 341 €

41 %

82 341 — 177 106 €

45 %

> 177 106 €

— Pourquoi pas un comptable ?

JD2M, decla.amaris et LMNP.AI tiennent votre comptabilité et télédéclarent vos résultats. Abonnement ~300 €/an. Ils font ce qu'un expert-comptable LMNP ferait.

QuartierScore quantifie l'impact d'un événement précis (vente, conservation, location longue durée vs saisonnière) sur votre patrimoine. 24,90 € paiement unique.

Notre rapport vous aide à décider QUOI faire. Une fois la décision prise, eux exécutent : tenue comptable, déclaration 2031-SD, suivi 2044/2042-C-PRO. Pas concurrents.

— Contenu du rapport

Surface, type, DPE, statut LMNP. Synthèse en un coup d'œil.

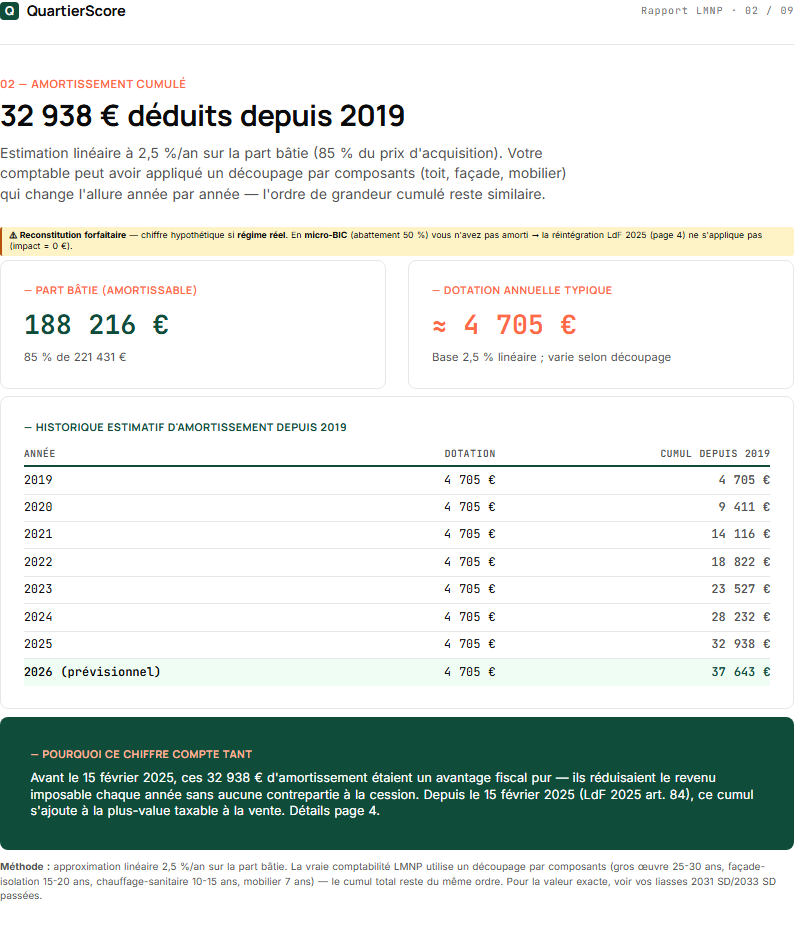

Depuis votre année d'acquisition. Méthode linéaire 2,5 %/an pondérée part bâtie.

Estimation indicative basée sur les DVF comparables des 24 derniers mois.

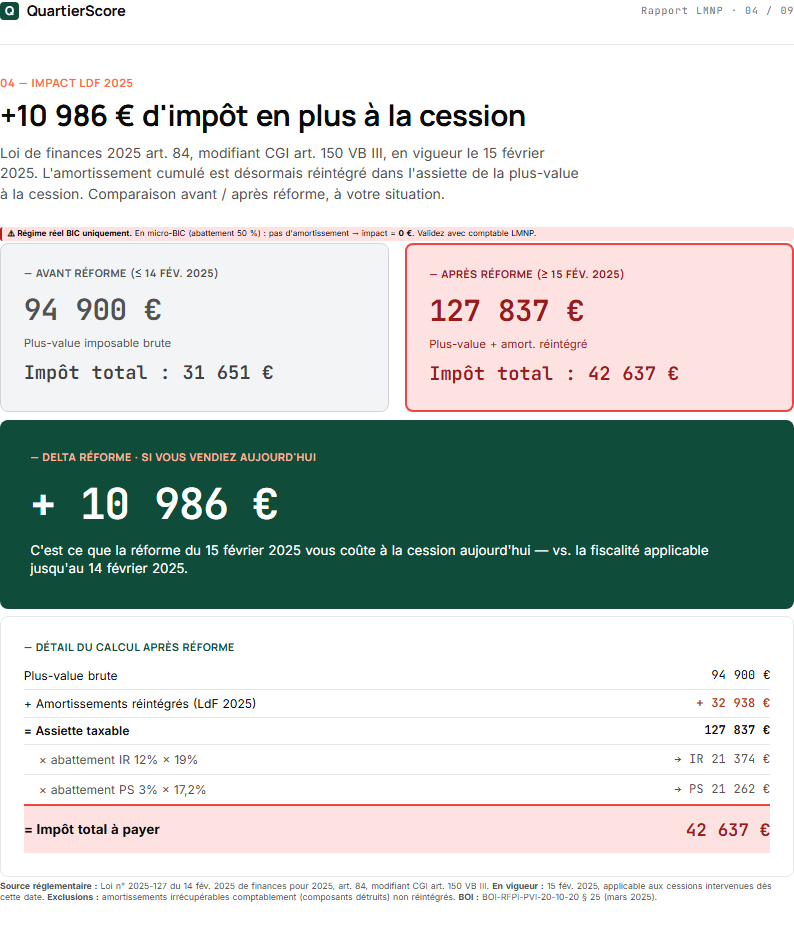

Comparaison ante / post réintégration art. 84. Surcoût en € pour votre profil.

Vendre aujourd'hui · attendre 5 ans · attendre 10 ans. Tableau comparatif.

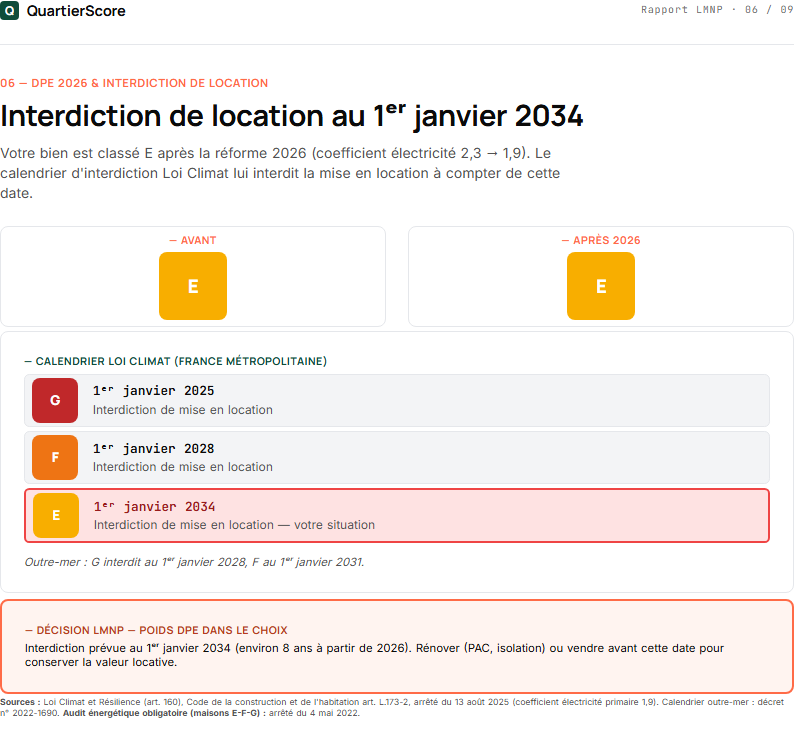

Risque d'interdiction location si F ou G. Calendrier Loi Climat 2025-2034.

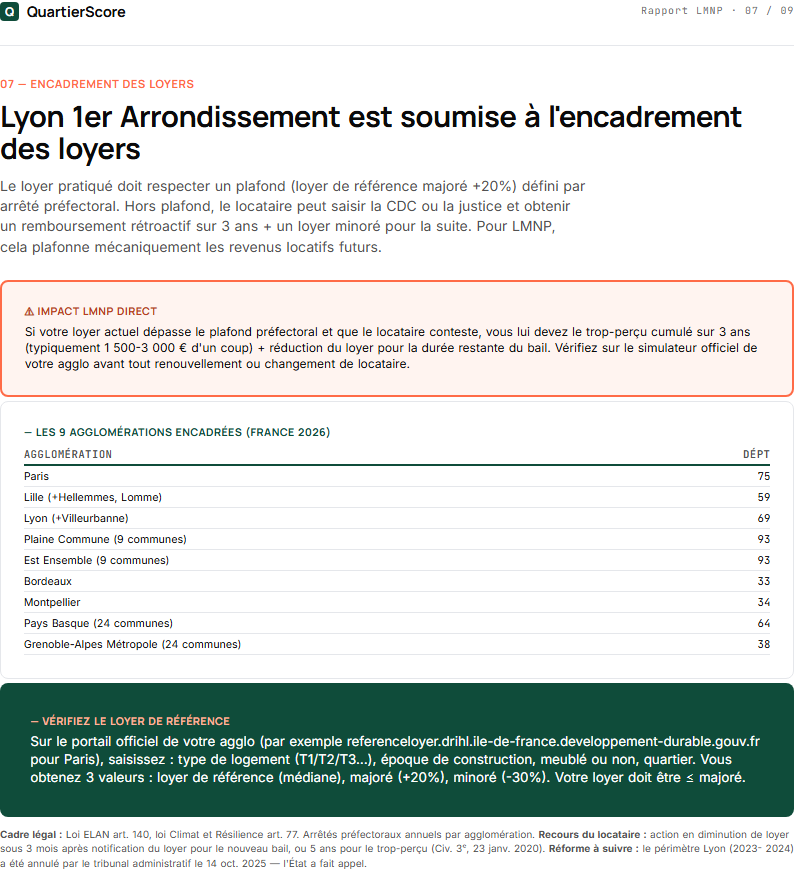

Si bien dans l'une des 9 agglomérations encadrées. Plafond légal applicable.

Hypothèses, références CGI, disclaimer CIF/AMF. Pour orientation uniquement.

PDF 9 pages livré en moins de 90 secondes. Aucune donnée fiscale conservée après la session.

— Positionnement

Quantifie l'art. 84 LdF 2025 sur VOTRE bien

Comptables LMNP

QuartierScore (24,90 €)

Utilise les DVF du voisinage pour valeur marché

Comptables LMNP

QuartierScore (24,90 €)

Sensibilité 3 horizons de vente

Comptables LMNP

QuartierScore (24,90 €)

Calcule l'amortissement annuel courant

Comptables LMNP

QuartierScore (24,90 €)

Télédéclare votre liasse 2031-SD

Comptables LMNP

QuartierScore (24,90 €)

Service de tenue comptable

Comptables LMNP

QuartierScore (24,90 €)

Outils complémentaires : utilisez QuartierScore pour décider, JD2M/decla.amaris pour exécuter.

Impact de la réintégration des amortissements (LdF 2025), plus-value estimée, sensibilité vendre / attendre, et viabilité DPE 2026.

01

02

03

04

05

06

07

08

Utilisez les flèches ou glissez pour parcourir 8 pages d’aperçu. Le PDF complet est livré après commande. Données d’exemple issues du registre public ADEME.

TTC · Paiement unique · Aucun abonnement

— Questions fréquentes

L'article 84 de la LdF 2025 (publiée au JO 14.02.2025, en vigueur 15.02.2025) modifie l'article 150 VB III du CGI : l'amortissement déduit pendant l'exploitation LMNP est désormais réintégré dans le calcul de la plus-value à la cession. Concrètement, le prix d'acquisition utilisé pour calculer la plus-value est diminué des amortissements pratiqués. Conséquence : la plus-value imposable augmente, et l'impôt à payer au moment de la vente peut grimper de plusieurs dizaines de milliers d'euros pour un investisseur ayant exploité 10-15 ans en régime réel.

Oui — précision essentielle. La LdF 2025 (loi 2025-127 du 14 février 2025) est en vigueur. La LdF 2026 prévoyait initialement un plafonnement de l'amortissement à 2 %, mais cette disposition a été REJETÉE au cours du débat parlementaire. Seule la réintégration LdF 2025 art. 84 (CGI 150 VB III) s'applique aujourd'hui. Le rapport cite explicitement la référence exacte pour éviter toute confusion avec d'autres réformes annoncées et abandonnées.

Non. JD2M, decla.amaris et LMNP.AI fournissent un service de tenue comptable et de télédéclaration (~300 €/an). Notre rapport ne fait PAS de déclaration — c'est un outil de DÉCISION. Il quantifie l'impact fiscal sur votre patrimoine et compare les scénarios : vendre maintenant, dans 5 ans, dans 10 ans. Une fois la décision prise, vous pouvez utiliser ces services pour la déclaration courante. Les deux outils sont complémentaires, pas concurrents.

Le rapport part de votre année d'acquisition, du prix d'achat et de la part terrain (généralement 10-20 % du prix selon localisation). Avec un amortissement linéaire moyen de 2,5 % par an sur la part bâtie (durée d'usage 30-40 ans, art. 39 B CGI), le cumul amortissable atteint 20-35 % du prix après 10-15 ans. Le résultat est indicatif — la valeur réelle dépend de votre comptabilité et des composants distinctement amortis. Le rapport ne remplace pas votre liasse fiscale 2031-SD.

Non — explicitement non. La conformité réglementaire (Code monétaire et financier art. L.541-1 et suivants, statut CIF) interdit à un éditeur de logiciel non agréé de fournir un "conseil personnalisé en investissement". Notre rapport fournit UNIQUEMENT des projections quantitatives objectives selon des hypothèses transparentes. Vous tirez la conclusion. Pour un véritable conseil, consultez un CGP (Conseiller en Gestion de Patrimoine) ou un fiscaliste.

Non. Le TMI est sélectionnable via un paramètre éphémère dans l'URL (par exemple ?tmi=30) et n'est jamais persisté dans nos bases. Cette conception est délibérée : tout enregistrement d'un profil fiscal individualisé déclencherait des obligations CIF/AMF que nous n'avons pas. Le rapport est généré, livré, et aucune trace de votre TMI n'est conservée au-delà de la session.

Le ministère de l'Économie estime à 600 000-800 000 le nombre de déclarants LMNP au régime réel d'imposition (régime micro-BIC compris : plus de 1 million). Ce nombre croît depuis la loi Pinel et l'attrait du régime réel pour amortir. Une part importante des investisseurs LMNP des années 2010 arrive aujourd'hui en phase de questionnement sur la cession — d'où la pertinence de l'art. 84 LdF 2025 et de ce rapport.

DVF voisinage + DPE 2026 + Géorisques + 8 questions au vendeur. Pour acheter sereinement.

Voir le rapportRecalcul DPE avec coefficient 1,9. Statut location LMNP : maintenu, gelé ou interdit ?

Voir le rapportVLC reconstituée + comparaison commune. Pour vos biens LMNP, contrôler évite les surcoûts.

Voir le rapportAnalyser mon LMNP

Vendre ou garder ?